Historia de la Renta. Cuándo empezó a pagarse y cómo ha cambiado la manera de hacer la declaración

La declaración de la renta ha cambiado considerablemente desde la evolución acelerada de la tecnología

Publicado el - Actualizado

3 min lectura

La contribución general sobre la renta, tal y como la conocemos hoy en día, tiene como punto de inicio en la reforma tributaria de 1845, impulsada por el ministro de Hacienda Alejandro Mon, que supuso una amplia unificación fiscal en toda España y simplificó el cuadro de impuestos existentes. El motivo de esta reforma era eliminar las trabas al crecimiento económico, y así se suprimieron las aduanas interiores, los diezmos, la alcabala y los millones.

Ya en la década de los años 30 del Siglo XX, fue aprobada una reforma tributaria durante la Segunda República. Fue mediante Ley de 20 de noviembre de 1932, bajo el gobierno de Manuel Azaña y siendo ministro de Hacienda Jaime Carner Romeu, de ERC. Sí que es cierto que ha sufrido modificaciones sustanciales hasta nuestros días, pero las bases de la declaración moderna se asentaron durante este periodo. La ley, que entró en vigor el 1 de enero de 1933, fijaba un mínimo exento de 100.000 pesetas y unas tarifas desde el 1 al 7,70 por ciento. Mediante Ley de 14 de noviembre de 1935, siendo ministro de Hacienda Joaquín Chapaprieta, se rebajó el mínimo exento a 80.000 pesetas y se aumentaron las tarifas hasta el máximo del 11%, manteniéndose el mínimo al 1%.

Se mantuvo, a grandes rasgos, esta contribución general de la renta hasta mediados de los años 50, ya durante la dictadura de Francisco Franco. Todos estos impuestos fueron objeto de una profunda restructuración en los años 1957 y 1964. Se configuraron una serie de impuestos reales sobre diferentes tipos de renta, y fue el sistema aplicado hasta la reforma fiscal de 1978, ya en democracia. Esta reforma se sustentó en un solo impuesto sobre la renta global del sujeto pasivo.

Con la reforma tributaria de 1964, la imposición de la renta de personas físicas quedó estructurada en cinco impuestos reales, y un impuesto sobre lo que conocemos como renta global, el Impuesto General sobre la Renta de las Personas Físicas (IRPF). Desde 1978 hasta bien entrados los años 80, la forma de hacer la declaración de la renta no cambió exceso, a pesar de las reformas implementadas. Sí que empieza a variar a medida que la tecnología evoluciona y nos brinda nuevos canales para este ejercicio fiscal. La actual estructura del sistema fiscal del Estado procede de ese mismo año, gracias a la profunda reforma impulsada por el ministro Francisco Fernández Ordóñez, tras las Elecciones generales de España de 1977. Esto modernizó definitivamente el sistema fiscal español y lo preparó y proyectó para la integración definitiva en Europa.

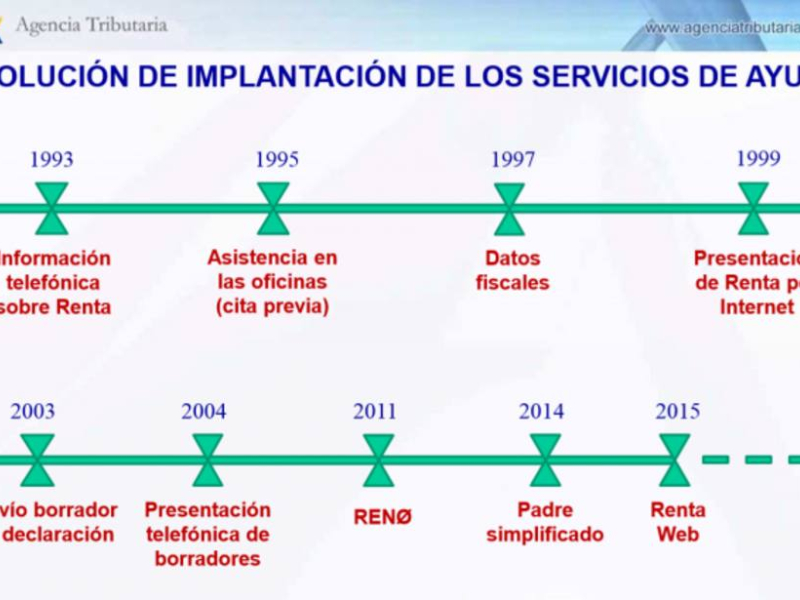

Modificaciones en la declaración de la renta en los últimos 30 años

1988. Aparición del programa PADRE. Se entrega a los contribuyentes interesados a través de un compact disc.

1995. Implantación del sistema de Cita Previa.

1999. El programa PADRE se entrega a través de internet. Hasta entonces, el impreso se rellanaba a mano o a máquina de escribir.

2003. Hacienda envía un borrador de declaración en papel mediante correo ordinario a los contribuyentes que lo solicitasen.

2011. Potenciación vía telemática. Obtención al instante del borrado en la página web de la Agencia Estatal de Administración Tributaria (AEAT) con los datos del DNI, la casilla 415 de la declaración del año anterior y un número de teléfono móvil.

2014. Se elimina la declaración hecha a mano. A partir de entonces se transmite vía Internet o se imprime y se entrega por los canales presenciales. El año anterior presentaron la declaración escrita a mano 35.000 contribuyentes sobre un total de 19 millones.

2016. Se incorpora la plataforma Renta Web. El programa no está accesible a autónomos y otros profesionales con actividades económicas que continúan con el PADRE.

2017. Desaparece el programa PADRE, que ha sufrido varias adaptaciones tecnológicas y de carácter fiscal.

Lo último

Visto en ABC

Nacho Abad pone fecha a las próximas elecciones generales en España al ver la situación actual del PSOE

El presentador del programa de Cuatro fue rotundo con su pronunciamiento sobre los comicios

Programas

Los últimos audios

Último boletín

5:00H | 30 MAR 2026 | BOLETÍN