¿Qué excusas ponen la aseguradoras para no pagarnos?

En España tenemos una norma que regula el sector de los seguros desde hace 110 años. Un seguro es un contrato: tomador y asegurador tienen obligaciones.

Un seguro es un contrato: tomador y asegurador tienen obligaciones.

Madrid - Publicado el - Actualizado

3 min lectura

Primera regla que hay que tener en cuenta siempre que firmas cualquier papel, más si es un contrato con derechos y obligaciones: leer la letra pequeña. Demasiado pequeña, pero de mucha entidad, porque en ella se "esconde" información tan importante como riesgos de recuperar o no lo invertido, por ejemplo, si es un seguro de vida; si paga fontanería, pintura y sanear el parqué si un grifo mal cerrado te inundó la vivienda cuando no estabas; si te cae una rama de árbol y te destroza la luna del coche aparcado en la calle... y podríamos seguir y seguir y seguir.

Letra muy pequeña que hay que leer, insistimos, antes de firmar para que cuando el incidente ocurra tengas claro qué puedes reclamar a tu aseguradora para que esta no se pueda escudar en que:

Muy importante leer toda la poliza para tener claro los derechos a la hora de reclamar

¿Qué debemos tener en cuenta antes de contratar un seguro?

"Scientia potentia est" ("el saber es poder"), esta frase que se atribuye a Sir Francis Bacon la podemos emplear en todos los aspectos de la vida, a la hora de contratar un seguro, también.

Por ello informarnos de lo que vamos a contratar es fundamental. Informarnos, leer al detalle el documento antes de firmar e incluso indagar en distintas compañías para ver la que tiene más prestigio, la más cumplidora con sus clientes y sus compromisos y la que mayores garantías nos de en todos los aspectos que buscamos:

Las aseguradoras también tienen que poner de su parte. UNESPA (Asociación Empresarial del Seguro) ha elaborado una Guía de buenas prácticas para que las aseguradoras informen de forma sencilla de sus productos y de las cláusulas de los mismos.

"El seguro debe poner especial atención en la terminología que emplea a la hora de explicar las coberturas y servicios que presta a aquellos con los que se relaciona. Ya se trate de clientes, beneficiarios, afectados por un percance, etc. UNESPA ha decidido animar a las aseguradoras a dar un nuevo paso en el proceso de excelencia empresarial y transparencia emprendido hace años por parte del sector" podemos leer en la introducción de la Guía.

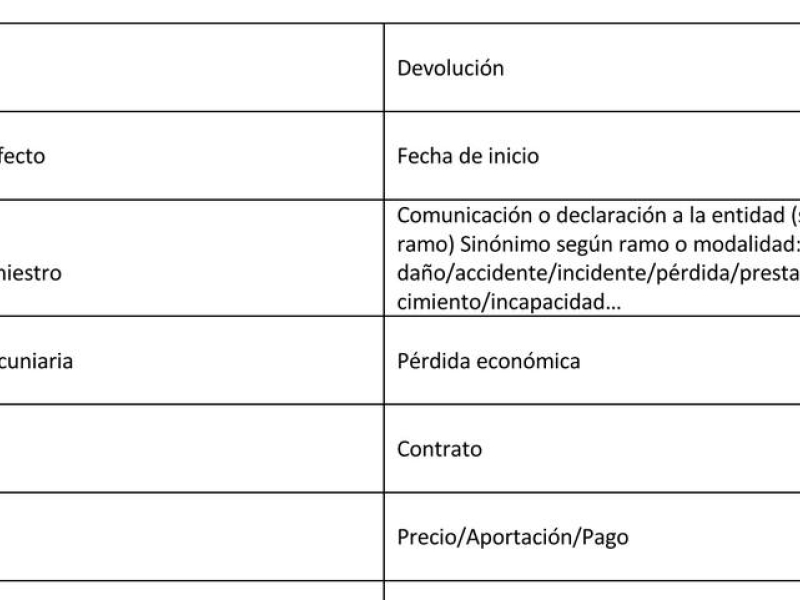

Terminología sencilla y clara, el lenguaje asegurador trasladado al lenguaje común:

Las aseguradoras se han propuesto acercar su terminología al lenguaje común

Otra opción es contactar con un mediador de seguros profesional para que,"de forma legal, realice un estudio preliminar de tus necesidades y riesgos, previo a la contratación de la póliza". Los mediadores de seguros "son asesores legalmente autorizados para aconsejar a los clientes sobre las modalidades de seguros y las coberturas más convenientes en función de las necesidades y riesgos que presenten". El Consejo General de los Colegios de Mediadores de Seguros, recomiendan acudir en primer lugar a uno de sus colegiados como garantía de seguridad.

*A modo de resumen: a la hora de contratar un seguro informarse bien del producto y de la aseguradora con la que vas a firma el contrato. Leer los documento de pe a pa, si hay dudas o no lo ves claro, preguntar (un mediador de seguros es una buena opción) y que te lo especifiquen por escrito antes de firmar. Si tienes un problema y debes exigir la ejecución de la póliza, no cejar hasta conseguir lo que firmaste y está por escrito.

Lo último

Visto en ABC

Albert Barniol, sin palabras por el tiempo que hará en Semana Santa: «Aburrida»

El hombre del tiempo reconoce que el buen tiempo que se prevé en gran parte de la península le deja en una posición «aburrida»

Programas

Los últimos audios

Último boletín

5:00H | 01 ABR 2026 | BOLETÍN