IMPUESTOS

Hacienda: comprueba qué trabajadores deben presentar el modelo 347 y en qué momento

Se trata de una declaración de ingresos por haber facturado más de una cantidad fijada por la Agencia Tributaria. Si contiene datos incorrectos puede acarrear sanciones

ctv-5gb-1643963962569

Jaén - Publicado el - Actualizado

4 min lectura

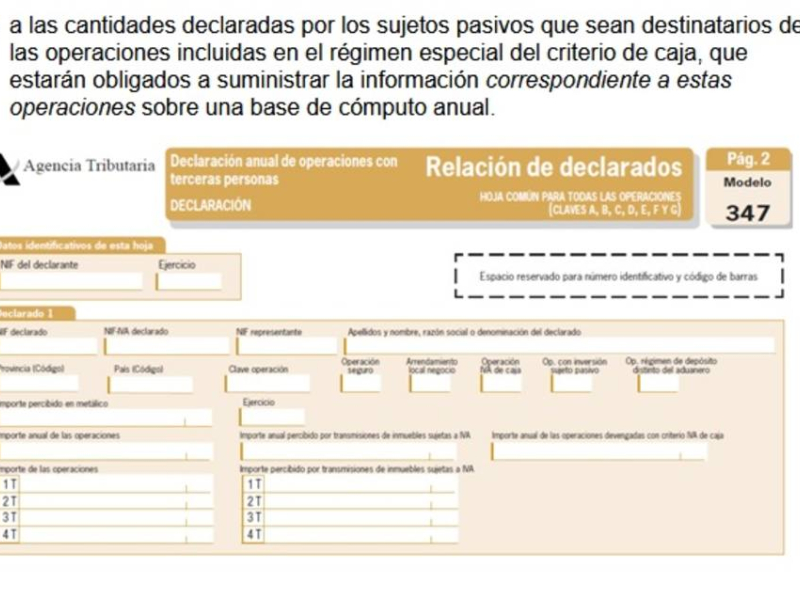

Ya estamos en el mes de febrero y con la entrada en el segundo mes del año llega otro de esos “hitos” que la Agencia Tributaria va colocando en el camino anual del contribuyente. Hay que presentar el “modelo 347” correctamente cumplimentado en la ventanilla de Hacienda. Un documento que sirve para fiscalizar y controlar la actividad económica de todas las “personas físicas y jurídicas, públicas y privadas” que hubieren superado, en actividad facturada, los 3005´06 euros. No obstante, quienes estén obligados a llevar los libros registro de IVA a través de la sede electrónica de la AEAT mediante el Suministro Inmediato de Información (SII), no están obligados a presentar este modelo. Los expertos de www.sage.com nos dan algunas claves sobre este documento

¿Cuándo hay que presentarlo?

El plazo para presentar el modelo 347 es del 1 al 28 de febrero.

¿Qué hacer si no coincide la cifra del modelo 347?

Algunas empresas llaman a sus clientes o proveedores para comprobar la cifra del modelo 347. Pero esta práctica solo debería realizarse para detectar errores e intentar solventarlos. Si no cuadra la cifra del modelo 347 deberemos analizar el motivo del descuadre de la cifra. Si se debe a que un cliente registra contablemente una factura en un ejercicio o periodo diferente, cada uno debe reflejar la cifra que tiene en sus libros registros de IVA y no pasa nada.

¿Pueden sancionarnos por cometer errores en la cumplimentación del modelo 347?

Todos los datos que se requieren en los registros del modelo 347 deben estar correctamente cumplimentados en el programa contable. De lo contrario, al intentar exportar el fichero con la declaración, esta presentará errores.

El error en los datos o la cumplimentación incorrecta de las declaraciones informativas, según el artículo 198 de la Ley General Tributaria, puede ser sancionable Concretamente, con una multa pecuniaria fija de 20 euros por cada dato o conjunto de datos referidos a una misma persona o entidad que hubiera debido incluirse en la declaración con un mínimo de 300 euros y un máximo de 20.000 euros.

¿Y qué dice Hacienda?

En la web de la Agencia Tributaria nos podemos encontrar un detallado desglose de cómo y de qué manera se tiene que realizar la declaración y cumplimentación del modelo 347. Dentro de esas instrucciones os podemos destacar qué criterios tiene en consideración

Criterios de imputación temporal:

Son operaciones que deben relacionarse en el modelo 347 las realizadas por el declarante en el año natural al que se refiere la declaración.

A estos efectos, las operaciones se entenderán producidas en el período en el que se deba realizar la anotación registral de la factura o documento sustitutivo que sirva de justificante. No obstante, en el caso de las operaciones a las que sea de aplicación el régimen especial de criterio de caja del IVA, se consignarán por los importes correspondientes en el año natural correspondiente al momento del devengo total o parcial de las mismas, de conformidad con los criterios de devengo de este régimen especial establecidos en el artículo 163.terdecies de la Ley 37/1992.

En los casos en que se produzcan devoluciones, descuentos, bonificaciones y operaciones que queden sin efecto o alteraciones de precio, así como en el supuesto de que se dicte auto de declaración de concurso que hayan dado lugar a modificaciones en la base imponible del Impuesto sobre el Valor Añadido, según lo dispuesto en el apartado tres del artículo 80 de la Ley 37/1992, teniendo lugar en un trimestre natural diferente a aquél en el que debió incluirse la operación a la que afectan tales circunstancias modificativas, éstas deberán ser reflejadas en el trimestre natural en que se hayan producido las mismas, siempre que el resultado de estas modificaciones supere, junto con el resto de operaciones realizadas con la misma persona o entidad en el año natural, la cifra de 3.005,06 euros en valor absoluto.

Los anticipos de clientes y a proveedores y otros acreedores constituyen operaciones que deben incluirse en el modelo 347. Al efectuarse ulteriormente la operación, se declarará el importe total de la misma minorándolo en el del anticipo anteriormente declarado, siempre que el resultado de esta minoración supere, junto con el resto de operaciones realizadas en el año natural con la misma persona o entidad la cifra de 3.005,06 euros en valor absoluto.

Las subvenciones, auxilios o ayudas que concedan las Entidades integradas en las distintas Administraciones públicas territoriales o en la Administración institucional se entenderán satisfechos el día en que se expida la correspondiente orden de pago. De no existir orden de pago se entenderán satisfechas cuando se efectúe el pago.

Cuando las cantidades percibidas en metálico previstas en el artículo 34.1.h) del Real Decreto 1065/2007, de 27 de julio, que aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes a los procedimientos de aplicación de los tributos, no puedan incluirse en la declaración del año natural en el que se realizan las operaciones por percibirse con posterioridad a su presentación o por no haber alcanzado en ese momento un importe superior a 6.000 euros, los obligados tributarios deberán incluirlas separadamente en la declaración correspondiente al año natural posterior en el que se hubiese efectuado el cobro o se hubiese superado el importe señalado anteriormente.

Lo último

Programas

Programas-Tiempo de Juego

Con Paco González, Manolo Lama y Juanma Castaño

Sábados 13:00h-01:00h / Domingos 12:00h-01:30h

Últimos audios

Último boletín

5:00H | 26 MAR 2026 | BOLETÍN